A Caixa Econômica Federal oferece muitos benefícios para os que trabalham com ela. É, com toda certeza – hoje – o banco que mais oferece serviços e possibilidades; além de trâmites rápidos para conseguir empréstimos e financiamentos – por exemplo.

O banco trabalha fornecendo formas mais baratas e fáceis de financiamento para clientes ou não clientes. O sistema mais utilizado é o de financiamento de imóveis.

As taxas são reduzidas e possuem facilidades. O interessado consegue financiar sua casa sem dor de cabeça e maiores burocracias.

Os negócios da caixa funcionam oferecendo a oportunidade para que todos tenham acesso à casa própria, principalmente a classe B e C que de outra forma encontrariam problemas burocráticos para conseguir o crédito habitacional.

Acessando www8.caixa.gov.br é possível simular o financiamento e saber como vão ficas as parcelas com detalhes. Utilizando valores, simulações de lances de entrada é possível fazer os cálculos.

O financiamento Caixa permite que o FGTS (Fundo de Garantia por Tempo de Serviço) seja usado como entrada na negociação.

Há pré-requisitos para conseguir o financiamento Caixa. O interessado no financiamento não pode ter outra casa em seu nome.

Em caso de financiamentos normais é possível fazer essa negociação. Para saber mais detalhes procure uma das agências da Caixa espalhadas por todo o país ou acesse o site www.caixa.gov.br.

Antes de fazer um financiamento é preciso calcular se a renda familiar se encaixa nesse tipo de negociação.

As taxas de inadimplência aumentam no Brasil, segundo órgãos de pesquisa, devido à facilidade de crédito. Cartões, financiamentos e outras facilidades acabam deixando o controle de gastos da família descontrolado.

O financiamento da Caixa é uma boa opção para conseguir comprar uma casa ou apartamento, também pode ser usada para negociar outros bens, como automóveis.

Pode ser a hora de realizar o sonho, mas a realização pode ser feita com consciência, desse modo a dor de cabeça é evitada.

Financiamento de Carro Caixa

Querendo comprar um carro? Então veja aqui Como fazer Financiamento de Carro pela Caixa.

Hoje em dia está mais fácil comprar um carro, isso devido as diversas facilidades que os bancos disponibilizam para nós consumidores, e uma delas é o Financiamento.

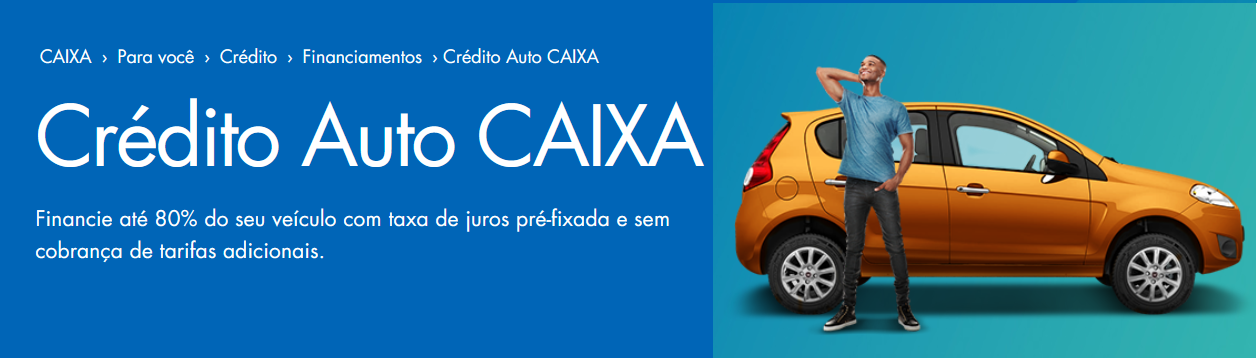

A Caixa Econômica Federal possui um financiamento chamado Crédito Auto Caixa, que é uma linha de crédito própria para quem deseja comprar um carro, seja ele novo ou usado, Nacional ou Internacional.

Porém existem algumas restrições para poder participar deste tipo de financiamento. Veja abaixo:

Se você optar por fazer o financiamento em um carro usado, lembre- se que o mesmo não poderá ter mais de 10 anos de fabricação.

Referente ao pagamento o carro pode ser financiado em até 100% de seu valor, com taxas a partir de 0,75% ao mês, podendo ser pago em no máximo 60 meses, ou seja, cinco anos de prestação.

Caso você queira liquidar a divida de seu financiamento antecipadamente, você pode fazer isto com o Crédito Auto Caixa sem nenhum problema, é até melhor, pois antecipando sua divida você pagará parcelas menores de juros e acabará com o terror das prestações mais rapidamente.

Como Fazer o Financiamento de Carro pela Caixa

Agora vamos ao passo principal para que você possa fazer o financiamento do seu carro pela Caixa.

Primeiramente você deve escolher qual é o carro que deseja adquirir, depois ir até uma agência da Caixa mais próxima a sua residência (se preferir) para que possa se informar e tirar todas as dúvidas referente ao financiamento.

Para dar inicio ao financiamento são necessários alguns documentos:

- RG e CPF;

- Comprovantes de residência (qualquer conta de telefone, luz ou água em seu nome) e de renda;

- DUT e/ou nota fiscal do veículo;

- Formulário do DETRAN da sua cidade (você pode tirá-lo na internet) que mostre a inexistência de débitos do carro (IPVA, multas e seguro).

DICA IMPORTANTE: Verifique no site da Receita Federal se o seu CPF está regular. Caso não esteja, o seu financiamento poderá ser bloqueado.

Depois da entrega de todos estes documentos a Caixa irá definir o valor máximo para você financiar o carro, os juros e as condições especificas, adequando o valor para cada tipo de bolso.

Caso tenha alguma dúvida sobre Como Fazer Financiamento de Carro pela Caixa vá até uma agência da Caixa ou fale diretamente com seu gerente, pois ele poderá lhe ajudar no que for necessário.

Financiamento Imobiliário da Caixa

- Depois de informar-se sobre o financiamento que deseja contratar, você fornece os documentos necessários para que a CAIXA efetue pesquisa cadastral e análise da capacidade de pagamento. Se tudo correr bem, em poucos dias você receberá a Carta de Crédito, que tem validade de 30 dias.

- O imóvel e seus vendedores também passam por avaliações que buscam identificar qualquer irregularidade que possa impedir o processo de aquisição. Uma das mais importantes é a avaliação de valor do imóvel, que condiciona o valor da Carta de Crédito.

- Escolhidas as condições do financiamento e obtida a documentação necessária – sua, do imóvel e do vendedor –, a proposta de financiamento é preenchida e entregue à CAIXA. A operação é finalizada se a documentação estiver correta e a avaliação for aprovada. O vendedor recebe o pagamento dele e você inicia a fase de amortização do contrato.

Dicas para escolher o seu imóvel

Algumas precauções são necessárias para quem quer adquirir um imóvel e não se arrepender da escolha depois. Conheça-as abaixo:

Imóvel novo

- Antes de adquirir o imóvel, verifique a sua localização com relação a aspectos que possam colocá-lo em risco ou desvalorizá-lo em pouco tempo. Observe a incidência do Sol, a iluminação e a ventilação. Visitar o imóvel em diferentes horários, é a maneira ideal de verificar a situação da sua real localização;

- Certifique-se se o local possui boa infraestrutura, ou seja, se possui variedade de serviços, comércios, meios de transporte, hospitais e escolas. Uma boa dica para conhecer um pouco mais sobre as proximidades é conversar com os futuros vizinhos;

- Verifique se tudo que foi prometido em folhetos e prospectos foi cumprido, principalmente no que se refere a material, metragem e acabamento;

- No memorial descritivo, identifique a marca e a qualidade do material e dos equipamentos utilizados – elevador, azulejos, pisos e metais;

- Analise a documentação do imóvel e do vendedor e leia o contrato com bastante atenção antes de assiná-lo, observando principalmente o compromisso de compra e venda. Na dúvida, solicite esclarecimentos ao vendedor ou procure um advogado especializado;

- Consulte também o Cadastro de Reclamações Fundamentadas ou o Banco de Dados do PROCON para tomar conhecimento da existência de reclamações contra a entidade incorporadora, construtora ou vendedora;

- Antes de fechar o negócio, aguarde a aprovação da operação pela CAIXA.

Imóvel usado

- Para verificar as condições físicas do imóvel, agende as visitas durante o dia, pois, em alguns imóveis, os problemas de construção, como rachaduras, infiltrações e mofo, podem passar despercebidos em outro horário;

- Verifique a pressão da água abrindo torneiras. Não esqueça também de acender as luzes para conferir a existência de algum problema elétrico;

- Certifique-se se o local possui boa infraestrutura, ou seja, se possui variedade de serviços, comércios, meios de transporte, hospitais e escolas. Uma boa dica para conhecer um pouco mais sobre as proximidades é conversar com os futuros vizinhos;

- Confira também se o seu futuro imóvel fica bem localizado e se ele possui aspectos que possam colocá-lo em risco ou desvalorizá-lo em pouco tempo. Observe a incidência do Sol, a iluminação e a ventilação. Visitar o imóvel em diferentes horários é a maneira ideal de verificar as reais condições de uso dele;

- Tenha cautela na assinatura do contrato. Verifique a documentação do imóvel e do vendedor. Confira as condições físicas da casa ou do apartamento e, se necessário, consulte um advogado de sua confiança;

- Antes de fechar o negócio, aguarde a aprovação da operação pela CAIXA.

Imóvel na planta

- Verifique o memorial descritivo e leia atentamente todas as informações contidas nele. Localização, material e equipamento utilizados, tais como o piso, os azulejos e os objetos da área de convivência, também deverão estar relacionados;

- Certifique-se de que o que consta nos folhetos e prospectos condiz com a planta apresentada. Guarde todo o material promocional do empreendimento, pois ele poderá ser útil em algum momento da negociação;

- Solicite referências comerciais de outras obras realizadas pela construtora. No caso de imobiliária, verifique se ela possui cadastro no Conselho Regional de Corretores de Imóveis (CRECI). Caso contrário, não compre;

- Peça para ler a minuta do contrato do imóvel e, se sentir necessidade, leve-a para um advogado especializado na área ou procure o PROCON da sua cidade.

Lote

- Antes de comprar um terreno, confira se os documentos estão em ordem. Se tiver dúvidas, procure um advogado de sua confiança;

- Informe-se sobre a localização do imóvel ou terreno. Se sua intenção for fugir do barulho e da agitação, ruas com vários imóveis comerciais não serão escolhas favoráveis;

- Conheça a sua vizinhança. Visite o local em diversos horários. Morar próximo a uma feira-livre, a uma casa noturna ou terreno abandonado, não é indicado. Verifique também se, na região, os bancos, supermercados, hospitais e escolas são próximos. Pense na sua comodidade;

- Procure um engenheiro para estudar o terreno e verificar se há inclinações (topografia).

Financiamento de Material de Construção pela Caixa Econômica Federal (Descontinuado)

Nota: O programa Construcard da Caixa Econômica Federal foi descontinuado. As informações abaixo são para referência histórica.

O que era o Construcard?

O Construcard era uma opção de financiamento oferecida pela Caixa Econômica Federal para aqueles que desejavam construir ou reformar. Este programa diferia dos financiamentos regulares do mercado em vários aspectos.

Como Funcionava?

O Construcard dividia o financiamento em duas fases: utilização e amortização. Durante o período de utilização, que variava de 02 a 06 meses, o cliente pagava apenas os juros relacionados e previamente informados. Após esse período, entrava-se na fase de amortização, onde o cliente tinha até 94 meses para quitar o saldo devedor.

Taxas e Pagamento

No passado, devido ao fraco desempenho nas vendas do setor de material de construção, a Caixa chegou a reduzir as taxas de juros para o Construcard. O pagamento era realizado diretamente na conta corrente do cliente, por meio de débito automático programado.

Requisitos e Garantias

O programa exigia o fornecimento de informações de garantia, que poderiam incluir a alienação de bem móvel, hipoteca ou caução de aplicação financeira.

Como era o Processo de Contratação?

Para contratar o Construcard, era necessário ir até uma agência da Caixa e apresentar a documentação necessária. Após a aprovação, o cliente recebia um cartão de débito Construcard para realizar as compras de material de construção.

Financiamento Moto pela Caixa

Saiba como fazer financiamento de moto Caixa Econômica Federal

Se você sonha em ter uma moto, para poder fugir deste transito caótico, principalmente nas principais capitais como São Paulo e Rio de Janeiro, então não se preocupe, pois seu sonho pode se tornar realidade.

Afinal, nós sabemos que juntar dinheiro não é para qualquer um não. E pensando nisso, a Caixa Econômica oferece o Financiamento de Moto, para que você possa ter sua moto sem burocracia e com tarifas mínimas de juros.

Com este Financiamento de Motos pela Caixa é possível adquirir motos novas ou usadas, chamado Crédito Auto Caixa, com este tipo de financiamento você pode financiar até 90% do valor do veículo, com taxas de juros a partir de 0,98% ao mês.

O limite máximo é de 60 meses para pagar. Caso queira pagar antecipadamente o valor devido, haverá redução do valor dos juros, ou seja, pagará taxa de juros bem menores que o valor proposto.

Para as pessoas que fazem o financiamento há uma cobrança de IOF (Imposto sobre Operações Financeiras) que é informada no momento da contratação.

Vale lembrar que a moto só passa a ser do comprador a partir do momento em que ele quitar todas as parcelas, sendo assim ainda, será de propriedade do banco.

Agora vamos para o mais importante, os dados necessários para você iniciar o seu financiamento pela Caixa. Veja abaixo:

Visite uma agência da Caixa mais próximo de sua residência e se informe sobre o Crédito Auto Caixa, tire todas as suas duvidas referente este financiamento.

Depois leve até à agência a documentação solicitada, como mostra abaixo:

- RG e CPF;

- Comprovantes de residência e de renda (que esteja em seu nome);

- DUT e/ou nota fiscal do veículo;

- Formulário do DETRAN da sua cidade que mostre a inexistência de débitos do carro (IPVA, multas e seguro, obrigatório).

Depois de toda a documentação entregue, a Caixa vai avaliar, e caso aprove irá definir o valor de seu financiamento e as formas de pagamento.

Lembrando que, esse tipo de financiamento é válido somente para pessoas físicas.